GUIDA

ALL’UTILIZZO DI FSLEASING 4.2.0

[Introduzione] [Principale] [Calcolo

finanziameto] [Esempio di calcolo] [Variazione del tasso] [Calcolo

tasso effettivo] [Nota sul tasso] [Nota sul tasso zero] [Piano

finanziario] [Nota sul Piano finanziario] [Stato] [Esempio nuova tipologia]

[Quante esecuzioni?] [Come

attivare il software?] [Nota sul pagamento]

Con

FSLeasing è possibile gestire qualsiasi finanziamento a rata costante (es. un leasing, un mutuo o un prestito scalare

a rata costante).

Con

FSLeasing è possibile calcolare il tasso d’interesse su finanziamenti già in

essere. In questo modo potrete controllare la corrispondenza dei tassi come da

vostro contratto. Inoltre, impostando pochi valori, potrete determinare il tasso effettivo dell’operazione.

Con

FSLeasing è possibile salvare i vostri contratti catalogandoli per tipologie.

Con

FSLeasing potrete esportare ogni vostro calcolo su file in formato Microsoft©

Excel, Word oppure su file di testo.

Requisiti

minimi di sistema:

Pentium II 300 Mhz

Memoria 64 Mb

10 Mb di spazio su disco

fisso

Win ME, 2000, XP, Vista,

Windows7 o superiori

Software

realizzato da:

NewEvo.com Srl

Programmatore: William Casali

william@newevo.com

Guida aggiornata alla versione 4.2.0 di FSLeasing il

10/05/2012

Clicca qui per ricevere maggiori

servizi

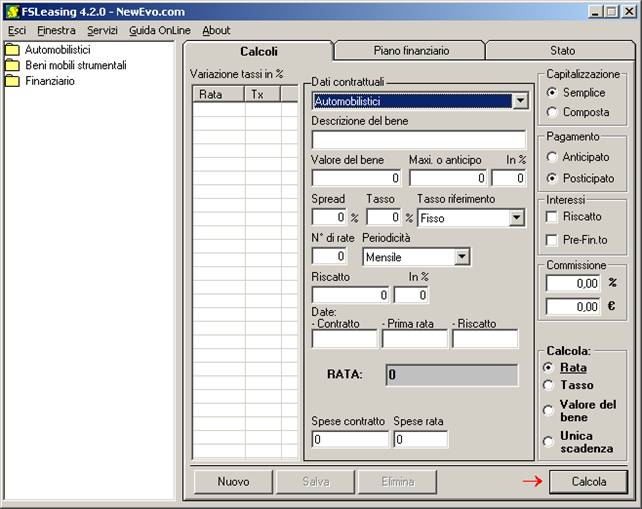

All’apertura di FSLeasing

la finestra si presenterà in questo modo:

Al top della finestra è

situata la barra del menù. Ma le principali funzioni per lavorare con il

programma le dovrete attivare con i pulsanti che troverete all’interno della finestra

Lungo la finestra a

sinistra si sviluppa un grafo ad albero per visualizzare velocemente i

finanziamenti salvati. La suddivisione è personalizzabile pertanto lo potrete

gestire a vostro piacimento.

Potreste catalogare le i finanziamenti per forma tecnica (leasing, mutui,

scalari, ecc.) oppure per cliente (Mario Rossi, Luigi Bianchi, Andrea Verdi,

ecc.). Vai alla gestione delle tipologie

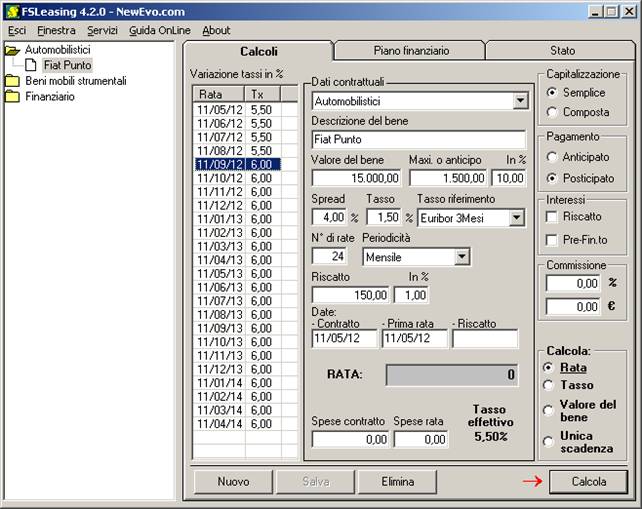

La parte centrale della

finestra viene dedicata all’inserimento dei dati per il calcolo del

finanziamento…

Vediamo uno ad uno tutti

gli elementi del calcolo:

![]()

[obbligatorio] Il Tipo di

finanziamento servirà per attribuire la categorie. Questo è utile al

ritrovamento del progetto nel grafo ad albero nella parte sinistra della

finestra.

![]()

[obbligatorio] La Descrizione

è necessaria per identificare il finanziamento. Questa descrizione verrà

poi visualizzata nel grafo ad albero nella parte sinistra della finestra.

![]()

[obbligatorio] Il Valore

del bene, nel caso Leasing è il valore del bene che si intende acquistare.

Se si tratta di un mutuo od altro prestito a rata costante, inserire il valore

finanziato (in questo caso il canone anticipato sarà zero)

![]()

[facoltativo] Il Canone

anticipato, nel caso del Leasing è l’importo anticipato al momento della

sottoscrizione del contratto, spesso è una percentuale sul Valore del bene. E’

possibile inserire l’importo oppure, nel campo successivo, (“%”) la

percentuale. Se non pagate nessun anticipo alla stipula del contratto, lasciate

il campo a zero.

L’Importo finanziato è la differenza tra Valore del bene e Canone

anticipato. Viene calcolato automaticamente.

![]()

[facoltativo] Il Riscatto

è proprio del Leasing. E’ il prezzo con cui si acquisisce la proprietà del bene

sul quale si basa il contratto. Nella casella “%” si può impostare la

percentuale calcolata sul Valore del bene. Se non state lavorando sul leasing

lasciate il campo a zero.

{Nota per

capire la differenza tra tasso fisso e tasso variabile}

![]()

[facoltativo] Lo Spread

è il valore dello spread in caso di tasso variabile.

[obbligatorio] Il Tasso

è il tasso applicato in caso di tasso fisso oppure è il valore del tasso di

mercato per tassi variabili.

[obbligatorio] Il Tasso

di riferimento serve a specificare se il finanziamento è a tasso fisso o

variabile. Nell’ultimo caso ci dice anche a che tasso di mercato ci si

riferisce.

![]()

[obbligatorio] La Durata

del finanziamento è espressa in numero di rate.

[obbligatorio] La Periodicità

è la frequenza con cui vengono pagate le rate.

[obbligatorio] Il Pagamento

è il momento all’interno del periodo in cui versate la vostra rata. Ad esempio

se l’addebito viene fatto con periodicità mensile ed il pagamento è posticipato

l’addebito verrà effettuato alla fine del mese, nel caso di pagamento

anticipato, l’addebito verrà effettuato all’inizio del mese.

[obbligatorio]

[facoltativo] E’ possibile applicare gli interessi sul riscatto qualora venga considerato come una ulteriore

rata, quindi pagabile ad una nuova scadenza (e non in concomitanza dell’ultima

rata).

E’ possibile calcolare gli interessi di pre-finanziamento qualora

tra la data di erogazione e la scadenza della prima rata passa

un tempo superiore ad 1 periodo (a seconda della periodicità). Gli interessi di

pre-finanziamento vengono sommati al valore finanziato, quindi capitalizzati

nel finanziamento.

[facoltativo] Il finanziamento potrebbe essere soggetto a commissioni di intermediazione espresse

informa percetuale (calcolato sul valore finanziato) oppure direttamente in

euro. La commissione viene sommato al valore finanziato, quindi capitalizzato

nel finanziamento.

![]()

[facoltativo] Le Date

vengono proposte in automatico dal programma. In Data contratto dovrà essere valorizzato con la data in cui verrà

stipulato il contratto e coinciderà con l’erogazione del finanziamento, il

pagamento delle spese istruttoria ed il versamento del

canone anticipato.

In Data Prima Rata diamo la possibilità di impostare il momento di

versamento della 1° rata, quindi l’inizio vero e proprio della partenza del

piano finanziario con le scadenze delle rate periodiche.

In Data Riscatto è

possibile personalizzare la data del riscatto, che potrebbe essere posticipato

ad una data qualsiasi nel futuro con la possibilità di applicare i relativi

interessi (vedi

interessi di Pre-Finanziamento)

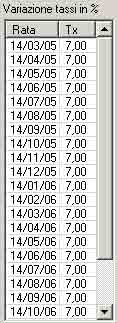

La tabella Variazioni tassi in % serve nel caso di

tasso variabile. E’ possibile variare il tasso applicato per ogni rata forzando

il ricalcalo dell’intero piano finanziario.

![]()

La Rata è il valore della rata calcolata successivamente

all’inserimento dei dati obbligatori e dopo aver premuto CALCOLA.

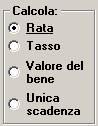

Con Calcola è possibile decidere se calcolare la rata del finanziamento

oppure una delle due inverse gestite dal programma, quindi Tasso o Valore del

bene oppure un semplice calcolo di interessi con scadenza unica. Se selezionate

una delle suddette formule diventerà grigio il campo dove verrà visualizzato il

risultato della formula e bianchi i campi che dovranno essere valorizzati per

il corretto calcolo della formula.

Per aver maggior coscienza

sul costo dell’operazione è bene controllare altri 2 semplici valori. Vale a

dire le spese di istruttoria e gli oneri di addebito:

![]()

Impostando questi valori al

momento del calcolo della rata apparirà il tasso effettivo dell’operazione:

Le Spese sostenute per il contratto (o spese di istruttoria) sono

quelle che vengono chieste una tantum alla firma del

contratto a titolo di rimborso spese per l’allestimento della pratica di

finanziamento, mentre gli Oneri per

l’addebito della rata vengono chiesti in aggiunta alla rata versata.

{Chiedete

sempre che vi vengano fornite dettagliatamente le condizioni commerciali del

finanziamento con tutte le spese ed oneri applicati}

Il Tasso Effettivo NON E’ il TAEG, per verificare il TAEG è consigliabile lavorare in

capitalizzazione composta e comunque potrebbe discostarsi per eventuali costi

che non sono previsti da programma.

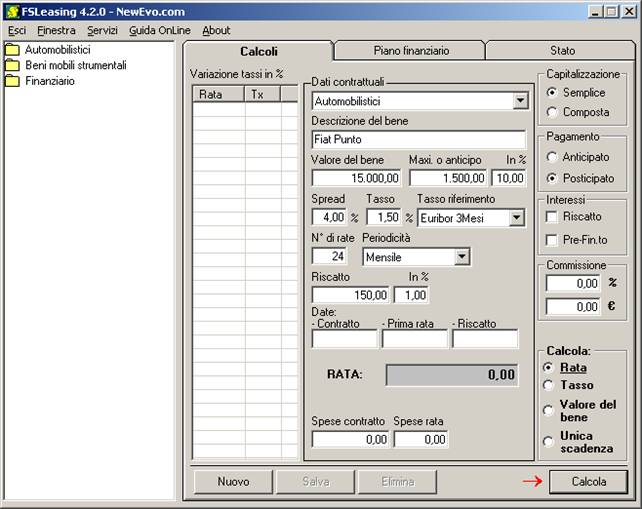

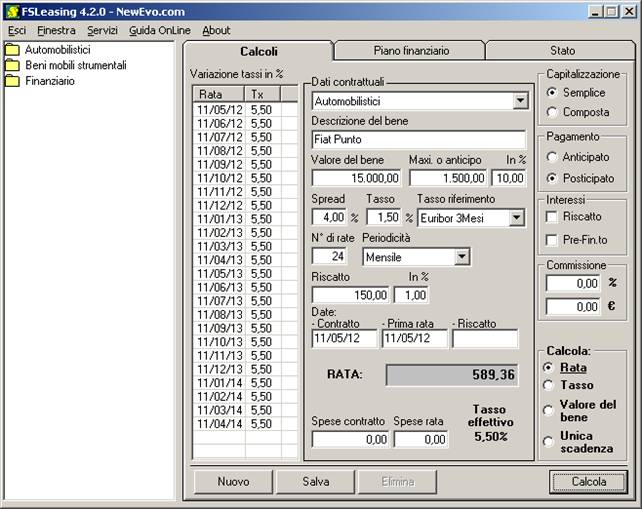

ESEMPIO

DI GESTIONE DI UN CONTRATTO DI FINANZIAMENTO

Vogliamo salvare il

contratto di finanziamento in leasing di un’auto aziendale Fiat Stilo del

valore di 30.000 euro, anticipo del 20%, tasso 7% variabile con riferimento

all’Euribor 3mesi, durata 2 anni e pagamento mensile.

Inseriamo i dati in questo

modo:

Premiamo calcola per

controllare l’importo della rata:

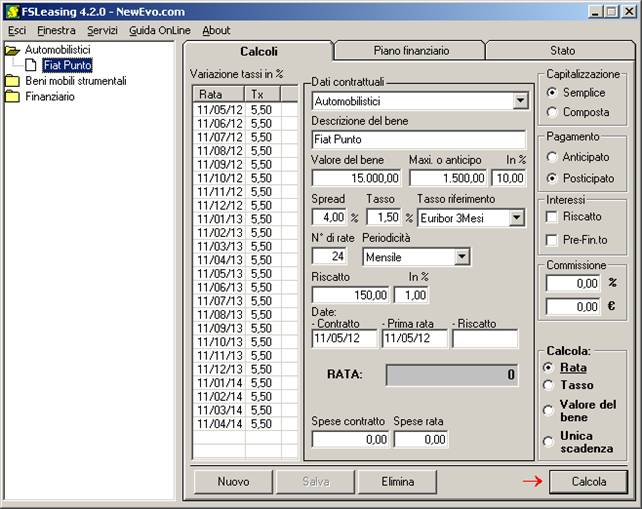

Premiamo il pulsante SALVA

per archiviare il contratto. Nella sezione a sinistra, facciamo un doppio click

su Automobilistici. Apparirà il contratto appena salvato. Se facciamo click sopra

“Fiat Punto” verrà caricato il nostro contratto.

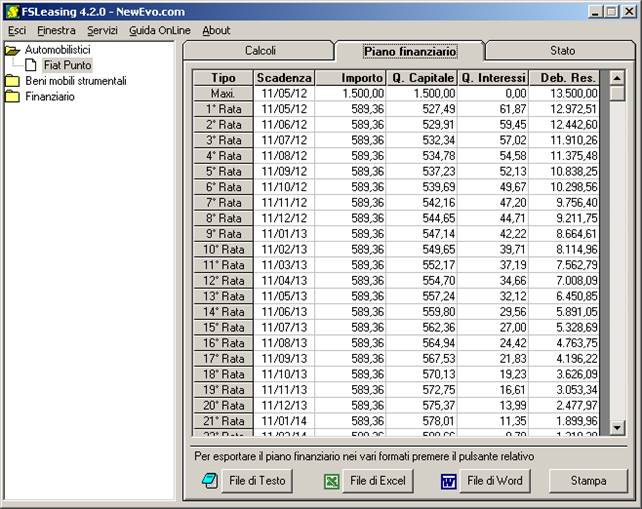

Per visualizzare il piano

finanziario caricarlo la prima volta con un click su CALCOLA.

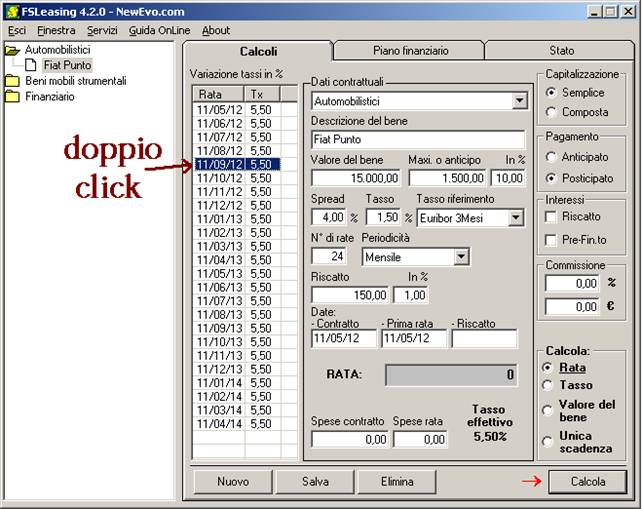

Ci viene comunicato che

dalla scadenza del 11/09/2012 il tasso di riferimento

è aumentato di 1 punto percentuale, quindi il tasso da un 5,50 passa al 6

percento.

Carichiamo il nostro

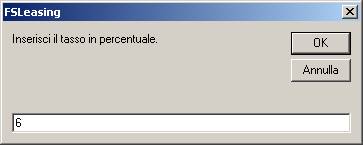

contratto, nella sezione “Variazioni tassi in %” facciamo doppio click su

14/09/05…

Apparirà questra finestra…

Digitiamo il nuovo tasso,

quindi 8 e premiamo Ok.

Poiché dalla rata del

14/09/05 in poi il tasso rimarrà quello premiamo su SI alla richiesta di

estendere il tasso.

Il risultato sarà il

seguente:

Premere CALCOLA per vedere

la variazione della rata nel Piano finanziario:

Premendo SALVA in Calcoli

le modifiche verranno salvate compreso il nuovo tasso.

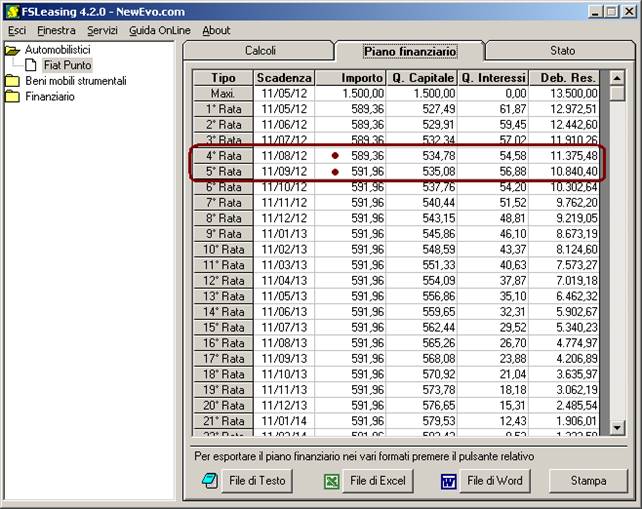

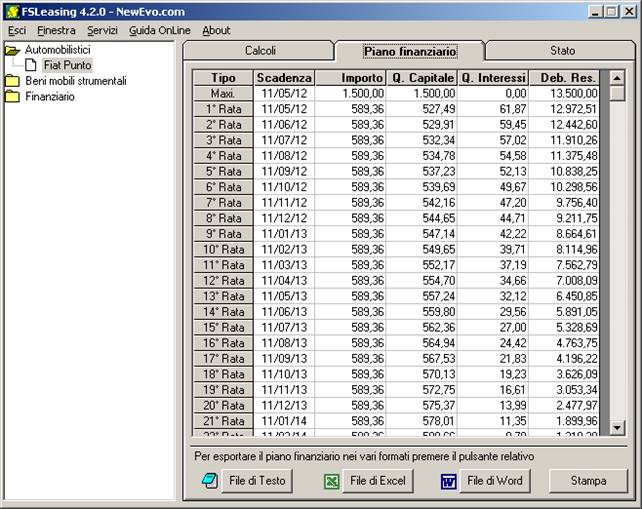

E’ lo sviluppo dell’intero

piano finanziario, quindi il numero della rata, il tasso, la data di ogni

scadenza di pagamento, l’importo della rata, la quota capitale, la quota

interessi ed il debito residuo.

Una volta caricato il piano

finanziario (premendo CALCOLA nella sezione Calcoli) sarà possibile stamparlo

direttamente nella stampate predefinita premendo su

STAMPA, oppure esportarlo su un file di testo, un file di Microsoft Excel o un

file di Microsoft Word premendo il relativo pulsante.

Nota bene: è necessario

aver già installato il software relativo all’esportazione.

La sezione Stato permette

di inserire/cancellare/modificare le categorie o i tassi di riferimento.

Inoltre fornisce una piccola statistica sui contratti caricati, ossia il debito

residuo totale di tutti i contratti caricati, il tasso medio ponderato di tutti

i contratti caricati e le scadenze del mese corrente.

PROVA

CREAZIONE NUOVA TIPOLOGIA

Proviamo ad inserire la

tipologia Mutuo nel nostro gestionale. Andiamo in Stato e facchiamo click sopra

Tipologia nella sezione Tabelle. In Modifica / Aggiungi digitiamo “Mutuo”

Facciamo click sopra NUOVO.

Vedremo la nuova voce sia nella sezione Tabelle sia nella sezione più a

sinistra con il menù dei nostri contratti

QUANTE

ESECUZIONI MI SONO RIMASTE?

Per controllare le

esecuzioni del programma senza chiudere e riaprirlo ciccare su About del menù

(al top della finestra principale).

Apparirà lo stesso form che appare in apertura del programma

COME FACCIO

AD ATTIVARE LA LICENZA?

Prima di tutto, ovviamente,

è necessario acquistare la licenza. E’ possibile pagare tramite carta di

credito visitando il sito http://www.newevo.com/fslea32.html

e cliccando sul pulsante PAGA ADESSO. Oppure tramite bonifico bancario a queste

coordinate:

Banca: Euro Commercial Bank - Filiale: Dogana

IBAN: SM 46 Q 03178 09801 000010044048

Beneficiario:

NewEvo.com Srl – Causale: Licenza FSLeasing

Effettuato il pagamento,

inviare una email a william@newevo.com

specificando il codice di 18 cifre che appare nella finestra, in questo modo:

Riceverete in tempi

brevissimi una email di risposta con il codice di

attivazione. Premete ATTIVA SOFTWARE ed inserite il codice nella finestra che

appare:

Se tutto va a buon fine

verrà visualizzata il seguente messaggio

{Nota

– Come Leggere il Piano finanziario:

Ogni rata

che viene pagata nel corso del finanziamento è formata da una quota in conto

capitale ed una in conto interesse. Infatti se

proviamo a sommare la quota capitale e la quota interesse della 1° Rata avremo

esattamente l’importo della nostra rata (es. 922,86 + 140,00 = 1.062,86).

Il Debito residuo è l’importo, al netto degli interessi di ciò che rimane del

vostro debito. Qualora voleste estinguere il vostro debito anticipatamente,

quello che dovrete pagare è, appunto, il debito residuo (es. dopo aver pagato

la 4° Rata, se decidete di estinguere il debito dovrete pagare la somma di

20.276,14 Euro).

Per determinare il debito residuo dopo il pagamento della 6° Rata, si prende il

debito residuo della precedente (della 5°) e si sottrae la quota capitale della

rata (es. 19.331,56 – 950,09 = 18.381,47).

Se sommate tutte le quote capitale otterrete il valore iniziale del bene (o

valore finanziato), se sommate tutte le quote interessi otterrete il costo

totale dell’operazione in conto interessi.

}

{ Nota – Tasso Fisso e Tasso

Variabile:

Quando parliamo di tasso

fisso intendiamo un finanziamento con una rata che non varierà mai durante la

vita del finanziamento. Se siete intenzionati a stipulare un contratto a tasso

fisso controllate bene che il contratto non citi particolari casi nei quali il

tasso possa trasformarsi in variabile. Ad esempio potrebbe accadere che

l’istituto che vi finanzia preveda una clausola contrattuale per la quale ad

aumenti consistenti del tasso di mercato avvenga la trasformazione.

Spesso i finanziamenti

concessi da banche od altri istituti sono a tasso variabile, significa che la

rata può variare durante la vita del finanziamento. Quindi le banche si

riferiscono a dei tassi di mercato, e nel momento in cui questi tassi cambiano,

la rata che state pagando può aumentare o diminuire. Per far ciò, le banche,

spezzano il tasso in 2, una parte rimane fissa e viene chiamata comunemente

Spread, una parte è variabile riferendosi comunemente a tassi di mercato

consultabili su riviste finanziarie (es. un tasso di riferimento può essere

l’Euribor ed è consultabile giornalmente su “ilsole24ore”).

Facciamo un esempio:

1) Se si stipula un contratto per un finanziamento ad un tasso fisso del 4%,

per tutta la durata del prestito il tasso non cambierà;

2) Se si stipula un contratto per un finanziamento ad un tasso dell’Euribor +

2, significa che a scadenze periodiche si controllerà sul mercato il valore

dell’Euribor, verranno aggiunti i 2 punti di Spread ed avremo il nuovo tasso

del finanziamento.

All’01/01/03 viene stipulato un finanziamento per 1

anno al tasso dell’Euribor 3 mesi + 2 punti di Spread. La rivedibilità del

tasso verrà effettuata ogni 3 mesi. L’Euribor 3 mesi al

01/01/03 è pari al 3,5% mentre l’Euribor 3 mesi al 01/04/03 è pari al 3,72%.

Quindi avremo:

Data 01/01/03, Rata € 500,00, Tasso 5,5% (3,5 + 2)

Data 01/02/03, Rata € 500,00, Tasso 5,5% (3,5 + 2)

Data 01/03/03, Rata € 500,00, Tasso 5,5% (3,5 + 2)

Data 01/04/03, Rata € 520,00, Tasso 5,72% (3,72 + 2)

Data 01/05/03, Rata € 520,00, Tasso 5,72% (3,72 + 2)

…

Può accadere che in momenti

di probabile crescita dei tassi di mercato, la banca vi proponga di effettuare

delle operazioni dette “di copertura” denominate SWAP. Non entro nel merito

tecnico dell’operazione, vi voglio solo dire che dovrebbero servire a diminuire

il costo totale del finanziamento nel caso si verificasse un aumento dei tassi

(e diciamo che vengono proposte in momenti in cui l’aumento del tasso è

palese). Quando vi propongono queste operazioni valutatele bene perché vuole

dire acquistare un nuovo prodotto sul mercato, di cui solitamente non si

capisce bene la natura, e con una certezza: la banca applica delle commissioni.

Questo non vuole dire che degli strumenti di copertura non siano utili a

risparmiare, ma sicuramente acquistare dei prodotti senza sapere di cosa si

tratti è sicuramente cosa da evitare.

}

{Nota - Tasso zero:

sta diventando comune l’applicazione del tasso zero. Se

è veramente un tasso zero, significa che preso il prezzo del bene che dovete

acquistare lo dividete per il numero delle rate e vi viene fuori la rata da

pagare. In questo caso voi non pagate gli interessi e poiché nessuno fa niente

per niente, la finanziaria li chiede al commerciante.

Quando vi propongono questa

soluzione di pagamento controllate bene che non ci siano spese od oneri

particolari oppure che il tasso sia effettivamente zero. Se non avete bisogno di

essere finanziati potete provare a chiedere uno sconto maggiore al commerciante

perché se pagate cash gli risparmiate il costo del finanziamento.

Esistono anche falsi tassi

zero, ossia dei finanziamenti con la finalità di coprirsi del costo. Non entro nel

merito della spiegazione, vi dico solamente di controllare i tassi TAN e TAEG

(nel vero “tasso zero” sono zero) ed eventuali spese ed oneri.

}

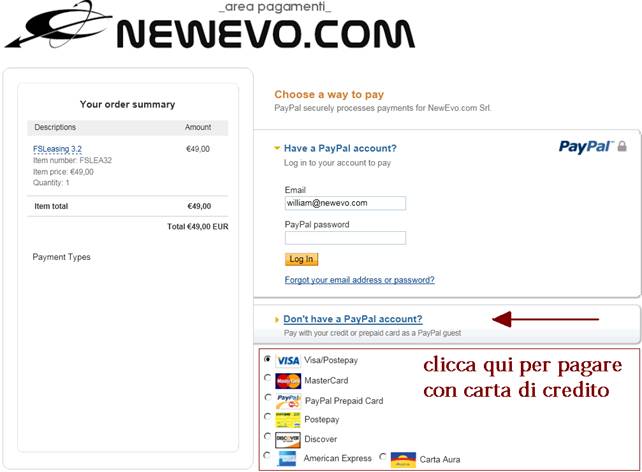

{Nota – Pagamento con carta di credito:

NewEvo.com utilizza ![]()

Non è necessario possedere

un conto PayPal per fare il pagamento, vi verrà proposto di fare click sul link

“Don’t have a PayPal account?” oppure “Non hai un conto PayPal?”. La procedura

è semplice e veloce. Anche nel caso ci fossero problemi di inglese (tutto è

molto intuitivo).

Se siete già clienti PayPal

accreditate l’account william@newevo.com

}

[Introduzione] [Principale] [Calcolo

finanziameto] [Esempio di calcolo] [Variazione del tasso] [Calcolo

tasso effettivo] [Nota sul tasso] [Nota sul tasso zero] [Piano

finanziario] [Nota sul Piano finanziario] [Stato] [Esempio nuova tipologia]

[Quante esecuzioni?] [Come

attivare il software?] [Nota sul pagamento]